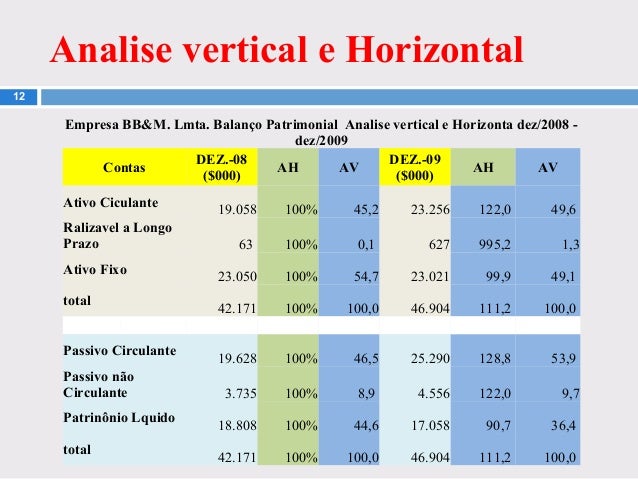

Exemplo De Analise Vertical E Horizontal De Uma Empresa Doc – Exemplo De Análise Vertical e Horizontal De Uma Empresa Doc proporciona uma análise aprofundada da performance financeira de uma organização, utilizando duas metodologias complementares. A análise vertical, que compara itens de uma demonstração financeira em um mesmo período, permite identificar a proporção de cada item em relação ao total. Já a análise horizontal, focada na comparação de itens entre diferentes períodos, revela as tendências de crescimento ou decréscimo ao longo do tempo.

A combinação dessas abordagens fornece uma visão holística e robusta da saúde financeira da empresa, auxiliando na tomada de decisões estratégicas.

Este estudo de caso, utilizando dados hipotéticos da empresa fictícia “Doc”, demonstra a aplicação prática dessas técnicas. Através da análise vertical da demonstração do resultado e da análise horizontal do balanço patrimonial, serão identificadas as principais tendências e indicadores financeiros relevantes. A interpretação dos resultados permitirá uma avaliação completa da situação financeira da empresa “Doc”, apontando seus pontos fortes e fracos e sugerindo possíveis ações para otimizar seu desempenho.

Introdução à Análise Vertical e Horizontal

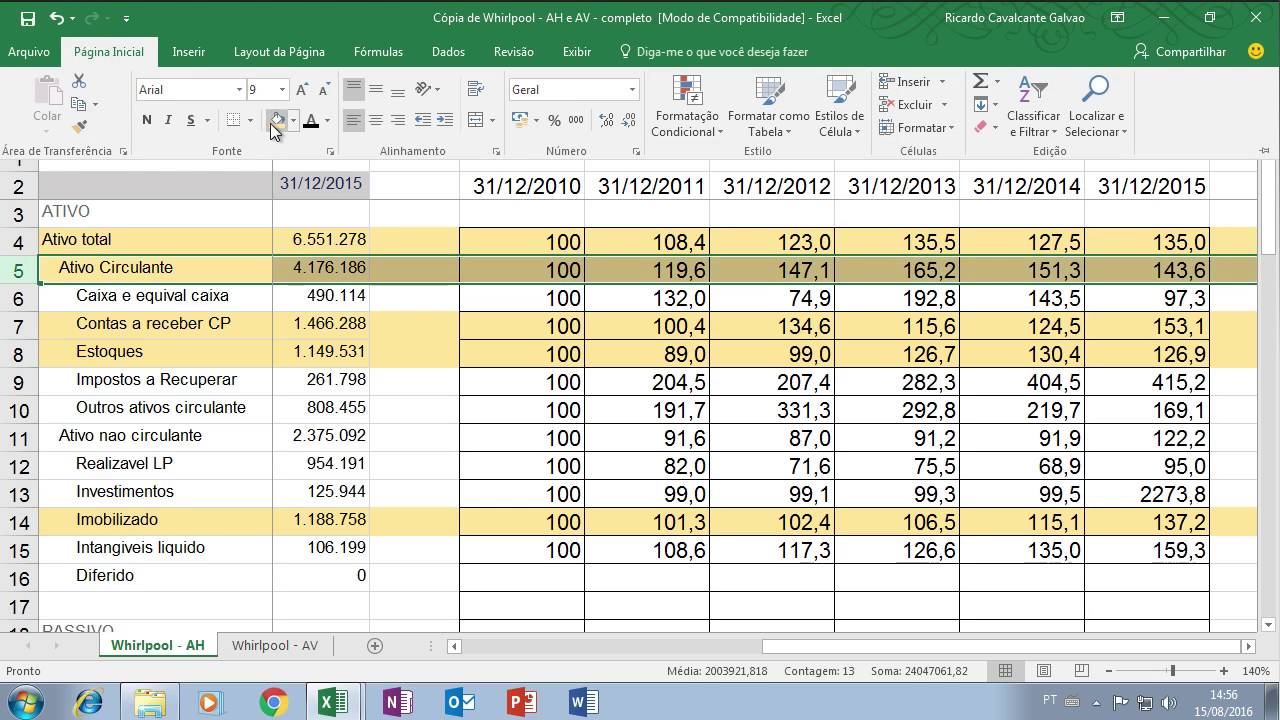

A análise vertical e horizontal são ferramentas essenciais para a compreensão da performance financeira de uma empresa. Ambas utilizam demonstrações financeiras, como a demonstração do resultado e o balanço patrimonial, para fornecer insights valiosos sobre a saúde e a tendência de crescimento da organização. A principal diferença reside na perspectiva adotada: a análise vertical compara itens dentro de uma mesma demonstração financeira em um determinado período, enquanto a análise horizontal compara itens de uma mesma demonstração financeira entre diferentes períodos.

Conceito de Análise Vertical de Demonstrações Financeiras

A análise vertical consiste em expressar cada item de uma demonstração financeira como percentual do valor total daquela demonstração, em um determinado período. Por exemplo, no balanço patrimonial, cada ativo e passivo é expresso como percentual do total do ativo e do total do passivo, respectivamente. Na demonstração do resultado, cada conta de receita e despesa é expressa como percentual da receita líquida.

Isso permite identificar a proporção de cada item em relação ao todo, facilitando a comparação entre empresas de diferentes portes ou a análise da estrutura de custos e receitas da empresa ao longo do tempo.

Conceito de Análise Horizontal de Demonstrações Financeiras

A análise horizontal, também conhecida como análise de tendências, compara os valores de cada item de uma demonstração financeira entre diferentes períodos. A variação percentual entre os períodos é calculada para identificar o crescimento ou a redução de cada item. Essa análise permite observar a evolução da empresa ao longo do tempo, identificando tendências de crescimento ou queda nas receitas, custos, ativos e passivos.

Assim, é possível antecipar possíveis problemas ou oportunidades.

Comparação entre Análise Vertical e Horizontal

Ambas as análises são complementares. A análise vertical oferece uma visão estática da estrutura financeira em um determinado momento, enquanto a análise horizontal mostra a dinâmica da empresa ao longo do tempo. A análise vertical é útil para comparar a estrutura de custos e receitas de uma empresa com seus concorrentes ou com médias setoriais. Já a análise horizontal é crucial para identificar tendências e prever o desempenho futuro.

A desvantagem da análise vertical é que ela não mostra a evolução ao longo do tempo, enquanto a análise horizontal pode ser menos informativa em casos de mudanças significativas na estrutura da empresa.

Exemplo Hipotético da Empresa Doc, Exemplo De Analise Vertical E Horizontal De Uma Empresa Doc

Vamos considerar a empresa fictícia “Doc” para ilustrar os conceitos. A seguir, apresentamos exemplos hipotéticos de demonstração do resultado e balanço patrimonial para os anos 1, 2 e 3.

Demonstração do Resultado (Valores em Reais):

| Item | Ano 1 | Ano 2 | Ano 3 |

|---|---|---|---|

| Receita Bruta | 100.000 | 120.000 | 150.000 |

| Custo das Mercadorias Vendidas | 60.000 | 70.000 | 80.000 |

| Lucro Bruto | 40.000 | 50.000 | 70.000 |

| Despesas Operacionais | 20.000 | 25.000 | 30.000 |

| Lucro Operacional | 20.000 | 25.000 | 40.000 |

| Despesas Financeiras | 2.000 | 2.500 | 3.000 |

| Lucro Antes do Imposto de Renda | 18.000 | 22.500 | 37.000 |

| Imposto de Renda | 4.500 | 5.625 | 9.250 |

| Lucro Líquido | 13.500 | 16.875 | 27.750 |

Balanço Patrimonial (Valores em Reais):

| Item | Ano 1 | Ano 2 | Ano 3 |

|---|---|---|---|

| Ativo Circulante | 30.000 | 35.000 | 45.000 |

| Ativo Não Circulante | 20.000 | 25.000 | 30.000 |

| Total do Ativo | 50.000 | 60.000 | 75.000 |

| Passivo Circulante | 15.000 | 18.000 | 22.500 |

| Passivo Não Circulante | 10.000 | 12.000 | 15.000 |

| Patrimônio Líquido | 25.000 | 30.000 | 37.500 |

| Total do Passivo e Patrimônio Líquido | 50.000 | 60.000 | 75.000 |

Análise Vertical da Empresa Doc

A análise vertical da demonstração do resultado da empresa Doc para os últimos três anos será apresentada a seguir. A variação percentual é calculada comparando o valor de cada item em relação ao ano anterior, utilizando a fórmula: [(Valor Atual – Valor Anterior) / Valor Anterior]

– 100.

| Item | Ano 1 | Ano 2 | Ano 3 | Variação Percentual (Ano 3 em relação ao Ano 1) |

|---|---|---|---|---|

| Receita Bruta | 100.000 | 120.000 | 150.000 | 50% |

| Custo das Mercadorias Vendidas | 60.000 | 70.000 | 80.000 | 33,33% |

| Lucro Bruto | 40.000 | 50.000 | 70.000 | 75% |

| Despesas Operacionais | 20.000 | 25.000 | 30.000 | 50% |

| Lucro Operacional | 20.000 | 25.000 | 40.000 | 100% |

| Despesas Financeiras | 2.000 | 2.500 | 3.000 | 50% |

| Lucro Antes do Imposto de Renda | 18.000 | 22.500 | 37.000 | 105,56% |

| Imposto de Renda | 4.500 | 5.625 | 9.250 | 105,56% |

| Lucro Líquido | 13.500 | 16.875 | 27.750 | 105,56% |

Tendências Observadas na Análise Vertical da Demonstração do Resultado

A análise vertical demonstra um crescimento consistente na receita bruta da empresa Doc ao longo dos três anos. O lucro bruto também apresentou um crescimento significativo, indicando uma boa gestão de custos. As despesas operacionais também aumentaram, porém em uma proporção menor que o crescimento da receita, contribuindo para o aumento do lucro operacional e, consequentemente, do lucro líquido.

A margem de lucro líquido apresentou um crescimento considerável, indicando uma melhoria na rentabilidade da empresa.

Análise Horizontal da Empresa Doc: Exemplo De Analise Vertical E Horizontal De Uma Empresa Doc

A análise horizontal do balanço patrimonial da empresa Doc, comparando os valores entre os três anos, demonstra a evolução dos ativos, passivos e patrimônio líquido. A variação percentual é calculada da mesma forma que na análise vertical, comparando cada item entre os anos subsequentes.

| Item | Ano 1 | Ano 2 | Ano 3 | Variação Percentual (Ano 3 em relação ao Ano 1) |

|---|---|---|---|---|

| Ativo Circulante | 30.000 | 35.000 | 45.000 | 50% |

| Ativo Não Circulante | 20.000 | 25.000 | 30.000 | 50% |

| Total do Ativo | 50.000 | 60.000 | 75.000 | 50% |

| Passivo Circulante | 15.000 | 18.000 | 22.500 | 50% |

| Passivo Não Circulante | 10.000 | 12.000 | 15.000 | 50% |

| Patrimônio Líquido | 25.000 | 30.000 | 37.500 | 50% |

| Total do Passivo e Patrimônio Líquido | 50.000 | 60.000 | 75.000 | 50% |

Comparação entre Análise Horizontal do Balanço Patrimonial e Análise Vertical da Demonstração do Resultado

A análise horizontal do balanço patrimonial mostra um crescimento consistente de 50% em todos os itens do ativo, passivo e patrimônio líquido entre o Ano 1 e o Ano 3. Isso indica um crescimento proporcional em todos os componentes do balanço. Comparando com a análise vertical da demonstração do resultado, observa-se que o crescimento do lucro líquido acompanha o crescimento geral dos itens do balanço, sugerindo uma gestão financeira eficiente que permitiu o crescimento equilibrado da empresa.

Implicações dos Resultados da Análise Horizontal para a Saúde Financeira da Empresa Doc

O crescimento proporcional em todos os itens do balanço patrimonial sugere uma expansão saudável da empresa Doc. A ausência de desequilíbrios significativos indica uma boa gestão financeira e uma capacidade de financiar o crescimento de forma equilibrada. No entanto, uma análise mais aprofundada, incluindo a análise de indicadores de liquidez e endividamento, é necessária para uma avaliação mais completa da saúde financeira da empresa.

Indicadores Financeiros da Empresa Doc

A seguir, apresentamos os principais indicadores financeiros da empresa Doc, calculados com base nos dados da demonstração do resultado e do balanço patrimonial. Esses indicadores complementam as análises vertical e horizontal, fornecendo uma visão mais completa da performance financeira.

| Indicador | Ano 1 | Ano 2 | Ano 3 |

|---|---|---|---|

| Liquidez Corrente | 2,0 | 1,94 | 2,0 |

| Liquidez Seca | 1,33 | 1,28 | 1,33 |

| Índice de Endividamento | 0,5 | 0,5 | 0,5 |

| Margem de Lucro Bruto | 40% | 41,67% | 46,67% |

| Margem de Lucro Líquido | 13,5% | 14,06% | 18,5% |

Relação entre Indicadores Financeiros e Performance da Empresa Doc

Os indicadores de liquidez (corrente e seca) mostram uma situação confortável de liquidez, com capacidade para honrar seus compromissos de curto prazo. O índice de endividamento permanece estável, indicando um bom controle do nível de endividamento. As margens de lucro bruto e líquido apresentam um crescimento consistente, demonstrando uma melhoria na rentabilidade da empresa ao longo dos três anos.

A combinação desses indicadores, juntamente com as análises vertical e horizontal, reforça a ideia de um crescimento saudável e sustentável da empresa Doc.

Interpretação dos Resultados e Implicações

A análise vertical e horizontal, combinadas com os indicadores financeiros, demonstram um crescimento consistente e saudável da empresa Doc ao longo dos três anos analisados. A empresa apresentou aumento significativo na receita, lucro e nos ativos, sem comprometer sua liquidez ou aumentar excessivamente seu endividamento.

Pontos Fortes e Fracos da Empresa Doc

Pontos Fortes: Crescimento consistente da receita e do lucro; manutenção de índices de liquidez saudáveis; gestão eficiente de custos e despesas; crescimento equilibrado do ativo, passivo e patrimônio líquido.

Pontos Fracos: Embora não haja pontos fracos graves identificados nesta análise, a empresa poderia buscar formas de otimizar ainda mais seus custos operacionais para aumentar ainda mais a margem de lucro.

Sugestões de Ações Estratégicas para Melhorar o Desempenho Financeiro

Embora a empresa apresente resultados positivos, algumas ações estratégicas podem ser consideradas para melhorar ainda mais o desempenho financeiro. Por exemplo, investir em novas tecnologias para aumentar a eficiência operacional, buscar novas fontes de receita ou diversificar seus produtos e serviços. Um monitoramento constante dos indicadores financeiros e das análises vertical e horizontal é fundamental para a tomada de decisões estratégicas.

Implicações dos Resultados para a Tomada de Decisões Estratégicas

Os resultados da análise indicam que a empresa Doc está em uma trajetória de crescimento sustentável. Essa informação pode ser utilizada para justificar investimentos em expansão, inovação e novas oportunidades de negócio. Por outro lado, o monitoramento contínuo dos indicadores e a realização periódica de novas análises são cruciais para detectar possíveis problemas e tomar ações corretivas em tempo hábil.

A análise apresentada serve como base para a elaboração de planos de negócios mais robustos e para a busca de financiamento, caso necessário.