Conseito De Principios Da Legalidade Dentro Do Direito Tributário Exemplo? A gente sabe que pagar imposto não é a maior vibe, né? Mas entender como a lei funciona nesse universo tributário faz toda a diferença. A legalidade tributária, em resumo, é a garantia de que só vamos pagar impostos se a lei, bonitinha e escrita direitinho, disser que a gente tem que pagar.

Imagina o caos se o governo inventasse impostos do nada? Pois é, por isso esse princípio é tão crucial. Vamos desvendar os detalhes, desde a reserva legal até as exceções e os rolês na justiça.

Esse texto vai te mostrar, de forma simples e direta, como funciona a legalidade tributária no Brasil. A gente vai explorar os requisitos legais, as possíveis brechas e como a interpretação das leis impacta na hora de pagar os impostos. Prepara o cafezinho e bora entender como tudo isso se encaixa, com exemplos práticos que vão te deixar ligado no assunto.

Afinal, conhecimento é poder, principalmente quando se trata do seu dinheiro!

Conceito de Legalidade Tributária no Direito Brasileiro: Conseito De Principios Da Legalidade Dentro Do Direito Tributário Exemplo

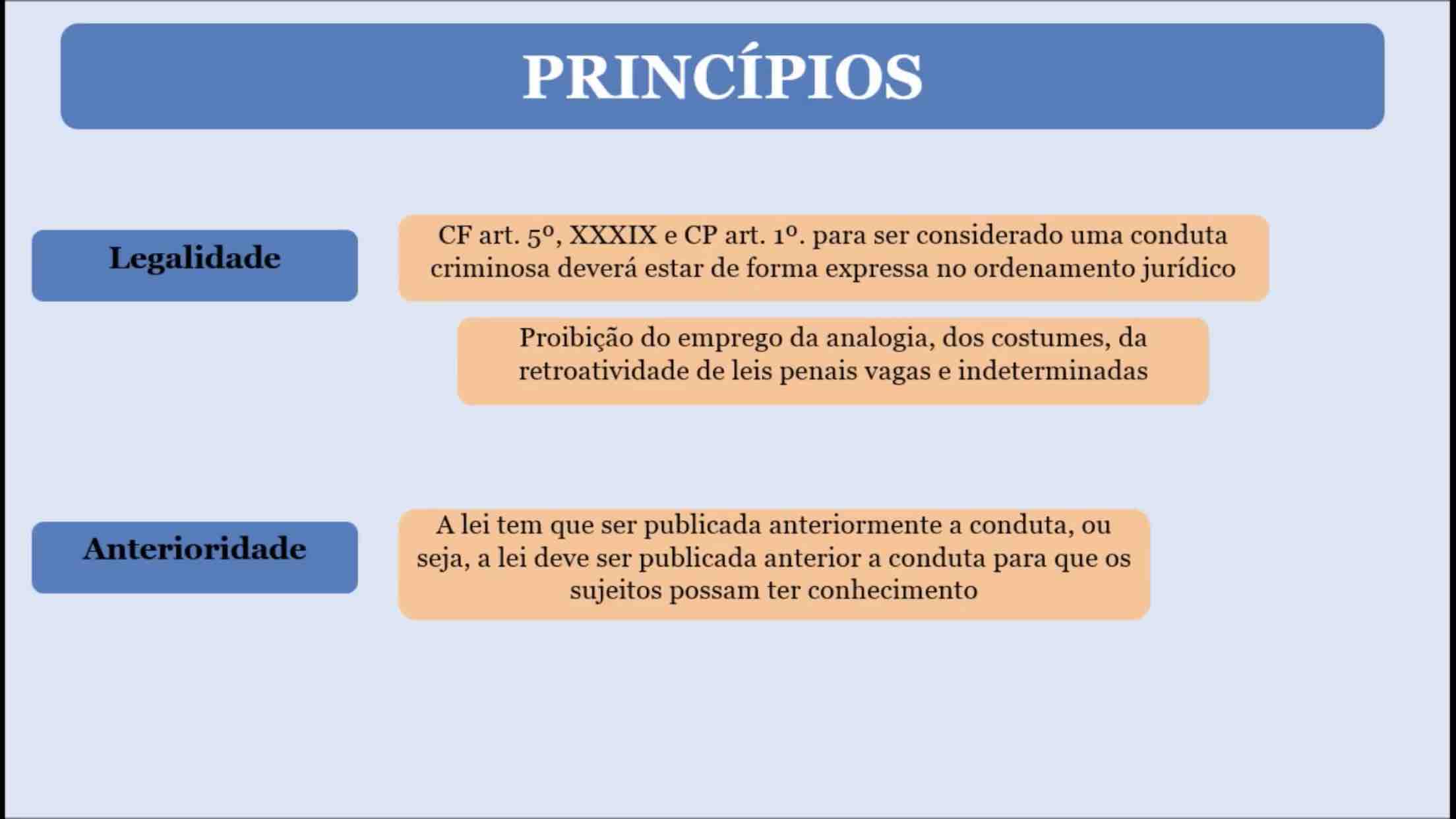

O princípio da legalidade tributária, pilar fundamental do sistema tributário brasileiro, estabelece que a criação de tributos e a definição de suas características essenciais dependem exclusivamente de lei em sentido estrito. Este princípio, consagrado na Constituição Federal, visa garantir a segurança jurídica e a previsibilidade para os contribuintes, protegendo-os contra a arbitrariedade estatal na arrecadação de impostos. A reserva legal absoluta, inerente a este princípio, impede a criação de tributos por meio de medidas administrativas ou atos infralegais, assegurando a participação do Poder Legislativo no processo de definição da política tributária.

Introdução ao Conceito de Legalidade Tributária

No direito tributário brasileiro, o princípio da legalidade, previsto no artigo 150, I, da Constituição Federal, determina que somente por lei poderá ser instituído tributo. Isso significa que a criação de um tributo, a definição de sua base de cálculo, alíquota, sujeito passivo e demais elementos essenciais, exigem a edição de uma lei formal, aprovada pelo Poder Legislativo. A reserva legal absoluta é imprescindível, pois impede que o Poder Executivo, por meio de decretos ou outros atos administrativos, crie ou modifique tributos.

Essa restrição visa evitar a arbitrariedade e garantir a participação democrática na definição da política tributária.

A legalidade tributária se diferencia de outros princípios constitucionais relevantes, como a isonomia (igualdade tributária) e a capacidade contributiva. Enquanto a legalidade trata da forma como os tributos são criados, a isonomia exige que a tributação seja justa e equitativa entre os contribuintes, e a capacidade contributiva impõe que a tributação leve em consideração a capacidade financeira de cada contribuinte.

Embora distintos, esses princípios são complementares e garantem um sistema tributário mais justo e eficiente.

Elementos Constitutivos do Princípio da Legalidade Tributária

Para que uma lei tributária respeite o princípio da legalidade, ela precisa atender a requisitos formais e materiais. Formalmente, a lei deve ser aprovada pelo Poder Legislativo, seguindo o processo legislativo estabelecido na Constituição. Materialmente, a lei deve definir de forma clara e precisa todos os elementos essenciais do tributo, evitando ambiguidades que possam gerar insegurança jurídica. A omissão de qualquer elemento essencial pode levar à invalidação da lei.

A violação do princípio da legalidade pode acarretar diversas sanções, desde a declaração de inconstitucionalidade da lei tributária até a anulação de atos administrativos que a apliquem de forma irregular. O contribuinte pode, por exemplo, ingressar com ações judiciais para contestar a cobrança de tributos ilegais.

Um exemplo de lei tributária que respeita integralmente o princípio da legalidade é uma lei que define com clareza o imposto, sua base de cálculo, alíquota, fato gerador, sujeito passivo, e o procedimento de lançamento e arrecadação. Todos os elementos devem ser expressos de forma inequívoca, evitando interpretações dúbia.

Exceções e Limitações ao Princípio da Legalidade Tributária

Embora o princípio da legalidade seja regra geral, existem algumas exceções, geralmente relacionadas à necessidade de regulamentação de aspectos específicos da tributação ou à urgência na tomada de decisões administrativas. Essas exceções, contudo, devem ser interpretadas restritivamente, para evitar a erosão do princípio fundamental da legalidade.

| Lei | Ato Administrativo | Exceção | Justificativa |

|---|---|---|---|

| Lei que define o Imposto sobre Produtos Industrializados (IPI) | Decreto que regulamenta a lista de produtos sujeitos ao IPI | Regulamentação de detalhes técnicos | Necessidade de detalhamento técnico para aplicação prática da lei |

| Lei que institui o Imposto de Renda | Portaria que estabelece procedimentos para a entrega da declaração anual | Procedimentos administrativos | Necessidade de regulamentar aspectos operacionais da arrecadação |

| Lei que cria o Imposto sobre Serviços (ISS) | Ato administrativo que define a alíquota para determinado serviço | Ajustes de alíquota em situações específicas | Possibilidade de lei delegar a definição de alíquota dentro de limites previamente estabelecidos |

| Lei de criação de um novo imposto | Ato administrativo que estabelece prazo para início da cobrança | Prazo para início de cobrança | Necessidade de definir um prazo para a efetivação da cobrança |

É crucial ponderar que essas exceções não podem violar os direitos e garantias fundamentais do contribuinte, como o direito ao devido processo legal e à ampla defesa.

A Legalidade Tributária e a Interpretação das Leis Tributárias

A interpretação das leis tributárias é fundamental para a aplicação do princípio da legalidade. Métodos como a interpretação literal, sistemática, teleológica e histórica são utilizados para elucidar a vontade do legislador e garantir a correta aplicação da lei. A interpretação judicial, por sua vez, desempenha papel crucial na definição do alcance e limites da legalidade tributária, podendo influenciar a aplicação do princípio em casos concretos.

Controversas judiciais envolvendo a interpretação de leis tributárias e o princípio da legalidade são frequentes. Disputas sobre a definição do fato gerador, da base de cálculo ou da alíquota podem levar a decisões judiciais que, em última instância, definem a validade ou não de atos tributários, com base na interpretação da lei e na observância do princípio da legalidade.

Implicações Práticas do Princípio da Legalidade Tributária

A violação do princípio da legalidade acarreta graves consequências para o contribuinte e para a administração tributária. Para o contribuinte, pode significar a cobrança indevida de tributos, com a possibilidade de recorrer à justiça para anular a cobrança. Para a administração tributária, a violação pode resultar em ações judiciais, multas e até mesmo em responsabilização administrativa ou penal dos agentes envolvidos.

Em uma situação hipotética, imagine que a administração tributária, sem base legal específica, aumente a alíquota de um imposto. Isso configura violação da legalidade, permitindo ao contribuinte contestar a cobrança judicialmente, com chances de obter a anulação do ato administrativo e a restituição dos valores pagos indevidamente.

Diversas decisões judiciais já anularam atos tributários por violação da legalidade, demonstrando a importância da observância desse princípio para a validade dos atos administrativos e a segurança jurídica dos contribuintes.

Legalidade Tributária e o Poder de Tributar, Conseito De Principios Da Legalidade Dentro Do Direito Tributário Exemplo

O princípio da legalidade impõe limites importantes ao poder de tributar do Estado. A reserva legal absoluta impede a criação de tributos por meio de atos administrativos, garantindo que o Poder Legislativo, representando a vontade popular, tenha o controle sobre a política tributária. A transparência e a publicidade na elaboração e aplicação das leis tributárias são fundamentais para a observância do princípio da legalidade, assegurando o acesso da sociedade às informações sobre a política tributária e a fiscalização do seu cumprimento.

Exemplo Prático: Análise de um Caso Concreto

Considere um caso fictício onde um município cria uma taxa de limpeza urbana por meio de decreto, sem lei específica que a autorize. A cobrança dessa taxa configura violação do princípio da legalidade, pois a criação de tributos exige lei em sentido estrito. O contribuinte poderia questionar judicialmente a cobrança, alegando a ilegalidade do ato administrativo.

- Pontos fortes do caso (do ponto de vista da legalidade): A lei exige a criação de tributos por meio de lei específica, não por decreto.

- Pontos fracos do caso (do ponto de vista da legalidade): A criação da taxa por decreto configura ato ilegal, permitindo ao contribuinte o direito de questionar judicialmente a cobrança.